文:权衡财经研究员 李力

编:许辉

刚过去的3月13日,武汉大学内的樱花盛开,迎接着从全国各地归来的1.2万余名抗疫医护人员,为表达感激之情,武汉大学举办了“樱约而至 感恩有你”武汉大学致敬抗疫英雄赏樱专场。武汉三镇,这座英雄辈出的城市,用抗疫成绩见证了其在生物研发、病理防治上的深厚实力。

成绩离不开各地的支援,也离不开武汉大学,武汉病毒所,甚至像武汉珈创生物技术股份有限公司(下称:珈创生物)这些本地的大学,研究机构和私营企业的努力。2011年就成立的珈创生物直到2017年营收为1988.02万元,与778.33万元的净利润一起给人的印象并不靓丽, 2020年12月18日上交所冲科申请被受理,拟公开发行股票不超过1333万股,不低于25%,由华龙证券保荐承销,拟募集不超过3.65亿元用于检测能力提升与服务体系建设项目、研发中心建设项目以及企业管理与技术服务信息化项目。一旦发行成功,即使是地板价,也将是近15亿元的市值。

珈创生物能否上市成功,尚且不论,其核心技术来源于武汉大学,实控人又曾是保藏中心主任,学研产痕迹明显,两者关系备受问询,技术转让后业绩爆发式增长,难掩其“接桃”之嫌,股权变动、资金拆借,高估值下引入战投藏一票否决,毛利率远高于同行。

数位武大教授联手创业,履历屡遭问询

据其官网介绍珈创生物是由原武汉大学中国典型培养物保藏中心(简称:保藏中心)主任郑从义教授创建,按照《中华人民共和国药典,三部》的要求和国内外相关技术规范,对国内外基因工程药物、生物制品研发/生产用细胞株、菌毒种(种子库、主库、工作库等)及相关辅料等进行检测检验,并提供权威检测报告。珈创生物取得了《检验检测机构资质认定证书》(CMA认证)、《实验室认可证书》(CNAS认证)、《湖北省生物安全实验室备案凭证》(BSL-2)等证件。

2011年4月,郑从义、肖庚富、夏晓兵、陈向东、伍晓雄共同创立珈创生物时,郑从义系武汉大学教授、保藏中心主任,陈向东系武汉大学教授,2017年10月至今,任保藏中心主任。伍晓雄系华中农业大学副教授,肖庚富系中国科学院武汉病毒研究所所长助理,其后至副所长、党委书记。

1977年10月至2017年11月,历任武汉大学生命科学学院讲师、副教授、教授、博士生导师,2017年11月,郑从义退休,并卸任保藏中心主任,2017年11月,被武汉大学返聘继续担任博士生导师至2019年10月。郑从义先生1985年以来主持中国专利细胞培养物保藏研究工作,并担任保藏中心主任20余年,毕业后成为四十载的“武大郎”。

2013年8月股东肖庚富因升任事业单位领导干部职务,将其所持公司股权按原价转让给郑从义并退出公司;2012年7月陈向东因配偶升任领导干部而将其所持公司股权转让给胞妹陈向红退出公司,转让时,陈向红任武汉大学图书馆助理研究馆员。董事、自然人股东莫忠系郑从义的连襟,入股珈创生物时已从武汉大学退休。截至目前,仅有1名普通员工为公司返聘的武汉大学退休教师。

在证监会的问询函里,再三提及了武汉大学与保藏中心与珈创生物的关联关系。珈创生物答复实控人及其他人员在武汉大学任教期间和武汉大学合作从事相关经营活动及后续相关成果的归属,符合关于党政领导干部、教育部相关任职规范及武汉大学等相关的规定要求。

核心技术来自武大转让,营收一度依赖双章合同

证监会在问询里,三度问及了技术来源,珈创生物称核心技术来源与发展,经历了产业孵化阶段、技术成熟应用阶段和快速发展阶段。截至目前珈创生物拥有90项检测技术,其中29项检测技术源于2016年12月公司受让的与武汉大学合作研发技术成果。核心技术有11项,源于与武汉大学合作研发的技术成果有4项,其中2项公司进行了创新发展。上述源于合作研发成果的4项技术中有3项在用, 1项尚需进一步验证后推广。

武汉大学作为教育科研机构,武汉大学保藏中心则是于1985年由中国专利局指定、经国家教委批准建立的专利培养物/生物材料/菌种保藏机构,为武汉大学生命科学学院下属单位, 属于事业单位下属的二级科研机构。

珈创生物2011年成立后,即开始与武汉大学共同推进检测技术优化和集成创新、成果产业化应用,以中国药典三部为依据,自2004年由保藏中心承担的实验细胞资源的标准化整理、整合与共享项目开始到2015年为止,历时12年,最终形成名称为“药品/生物制品生产用细胞质量控制关键技术研究与应用”技术成果。其研究内容并形成国家统一的细胞资源信息平台,于2004-2010年在保藏中心完成,2011年-2015年,技术成果产业化应用阶段:2011年上述平台定为国家实验细胞资源共享平台,为社会提供实验细胞资源(实物共享),由武汉大学和珈创生物共同完成;整个过程都由郑从义主持负责。

产业化应用期间,珈创生物开始承接实验检测任务并收取检测费用,2011-2015 年,武汉大学收到该项目到账资金1,337.42万元,实现利税74.88万元,武汉大学在推广过程也有相应的收入。2016年4月,该技术成果通过了湖北省科技厅鉴定,并取得了科技成果登记证书(登记号:K2016A010180000525),同年12月22日,武汉大学将其与公司共同拥有该项技术成果的所有权,按该技术成果的预期使用10年的年限作对价转让给珈创生物,珈创生物受让并支付相应的技术转让费500万元,受让资金的来源为自有资金。具有上述科技成果的全部所有权,与之相关的服务客户信息也移交给公司。

2017年之后,珈创生物通过转让方式从市面上购买10项与样品预处理技术相关的专利,以提高检测的灵敏度以及方法的适用性。

不过,因客户药品研发项目周期较长,为了确保向药品监管部门报送的新药申报材料的一致性,客户要求在其后续细胞检测业务中仍然沿用双章合同和双章报告形式,即在业务合同和检测报告上同时加盖珈创业物章和保藏中心章。

鉴于共同技术研发的背景,形成了双章合同、双章报告,双章合同一直延续到2018年。报告期内2017年-2020年双章业务收入分别为1,545.06万元、1,316.12万元、41.49万元和0元,占当期营业收入的比例分别为77.72%、26.80%、0.61%和0。

2017年1月1日-2018年10月30日,珈创生物共有183家客户,591份合同,合同金额共计8,423.11万元。在此期间,签订了双章合同的共有59家客户,136份合同,合同金额共计1,984.70万元,占总客户数、合同数、合同金额的比例分别为32.24%、23.01%、23.56%。

截至2020年9月30日,公司总资产为1.79亿元,较2019年末增长27.77%;公司总负债为 4,249.14万元,较2019年末增长76.82%。2020年1-9月,公司实现营业收入4,639.06万元,较2019年1-9月增加8.34%;归属于母公司股东的净利润2,040.00万元,较2019年1-9月减少4.90%。

高估值下引入战投,藏一票否决

2019年9月17日,珈创生物注册资本从100万元 增加至111.1111万元,达晨创通缴纳新增出资额4,000万元,折合360元/每出资额。2019年10月9日,夏晓兵分别向达晨创通、达晨创元转让16,340股股份,转让价款均为500万元,转让价格每股306.00元;至此,达晨创通持有12.7451万股,占比11.47%,达晨创元持有1.6340万股,占比1.47%。

珈创生物2018 年度扣非归母净利润2,413.77万元,2019年10月达晨创通增资后,珈创生物估值4亿元,对应市盈率16.57倍。而珈创生物首次申报时选取的生物医药产业科创板公司市盈率倍数42.20倍,预计市值13.77亿元。

根据招股说明书,2018年5月珈创生物第二次股权转让的价格为16.48元/股;2019年6月第三次股权转让的价格为40.84元/股;2019年10月,引入外部资本时,达晨创通以每股360元价格出资4,000万元,认缴注册资本11.1111万元,约定特殊权利;2019年10月9日,夏晓兵向达晨创通、达晨创元转让部分股份。问询函里让珈创生物解释2019年10月引入外部投资者价格显著高于2019年6月的价格,说明价格的公允性;是否存在纠纷或潜在纠纷,是否存在利益输送或其他安排。

2019年,外部机构投资人达晨创通入股时,曾与公司及当时的股东签署对赌协议,约定达晨创通在修改公司章程、对外投资、对外担保等重大事项上具有“一票否决权”。同时,补充协议约定,“如果达晨创通在补充协 议项下的某种权利与相关股票发行上市的法律相矛盾,则达晨创通在本补充协议项下的该项权利中止,在标的公司申报合格的首次公开发行申请文件时,并在首次公开发行申请被撤回、失效、否决时自动恢复。“ 2021年1月28日,各方签署《解除协议》,终止了达晨创通享有的”一票 否决权"等特殊权利。

多方频繁的资金拆借,被删的溢美之词

珈创咨询报告期内共从珈创生物处拆借资金400万元,借款期限为2017年9月至2020年3月。借款利率为3.99%,合计还本付息金额为432.30万元。拆借来的资金中除41万元用于日常的工资支出、经营运转后结余外,其中359万元借给珈创咨询子公司源千成,然后源千成将其中335.71万元借给夏晓兵。夏晓兵所借的款式,大部分又借拆至何晓鹏、何蔓延名下,招股书并未进一步跟踪两何的借款走向。

实控人郑从义也从珈创生物拆借款项,2019年5月8日借款400万元,2019年5月10日,借款100万元,用于个人资金需求、补交受让股权所得税款(郑从义自2016年以来多次从其他股东受让珈创生物股份,持股比例由46%增加到53·56%,约定由受让方缴纳股权转让所得税),郑从义还款来源主要是向亲朋好友向其归还借款、向好友借款、个人筹款,个人收入。

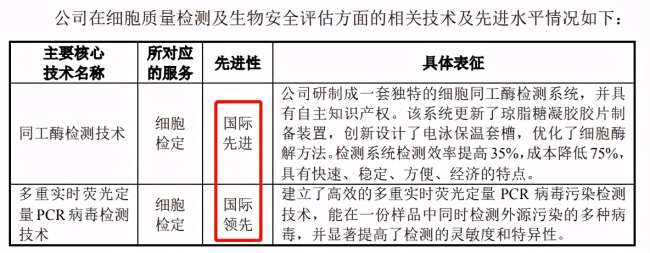

招股书里,珈创生物称不存在主营业务为生物制品细胞质量检测及生物安全评估的同行业可比上市公司。在难以对比国内外竞争对手的情况下,首次申报的招股书,却充满了对实控人和公司的溢美之词。证监会在问询里,问及未获得可比上市公司精准数据比对时,珈创生物如何就“国际先进”、“国际领先”?要求详细解释招股书称同工酶检测技术、多重实时荧光定量PCR病毒检测技术达到“国际先进”“国际领先”的具体依据;2016年湖北省科技厅组织的专家鉴定的结果是否具有权威性、时效性,该评估结果的可信度;请结合和当前该技术最新发展情况的具体数据对比情况,说明该技术的“国际先进”“国际领先”的客观依据,若无最新、客观依据,请对招股说明书中相关类似表述予以修改或删除。

从研发投入的表述上,是如何在研发投入绝对额与同行业可比公司差距巨大的情况下,公司保持技术先进性的具体举措,“高度重视研发”、“保持较高研发投入”等类似表述与实际情况是否相符?在珈创生物回复反馈意见里,最终是删除并修订招股说明书中“高度重视研发”、“保持较高研发投入”把“国际先进”“国际领先”改为“国内先进”、“国内领先”;对实控人郑从义的所获得荣耀也有所删减。而权衡财经查阅其回复函件时,文中把比例写成比列,把缴纳写成交纳的低级错误真是令人哭笑不得。

再看看其研发费用的数值,报告期内,珈创生物研发费用金额分别为201.60万元、272.09万元、456.03万元和508.06万元,研发费用占营业收入比例分别为10.14%、5.54%、6.70%和6.36%。从占比上看,最近三年累计研发投入占最近三年累计营业收入的比例为6.27%,,不过,从投入金额上看,却显得跟其他上市公司的巨大差距上;而其中归于职工薪酬的比例在42%左右,占了四成之多。

2017 年-2020 年,珈创生物委托研发的机构主要是武汉大学和中国科学院武汉 病毒研究所。2017 年-2020 年,公司研发费用金额分别为 201.60 万元、272.09 万元、456.03 万元和 508.06 万元,其中委托研发的费用分别为 2 万元、0、263.22 万元、96.26 万元,占研发费用比例分别为 0.99%、0、57.72%、18.95%。2017-2020 年,公司合作研发费用共计 361.48 万元,占各期研发费用总额的 25.14%。

2017 年-2020 年,公司合作研发费用共计 361.48 万元,占各期研发费用总额 1,437.78 万元的 25.14%。其中与武汉大学研发费用合计 134.96 万元占各期研发 费用总额的 9.39%、各期合作研发费用总额的 37.34%。

报告期内,合作研发主要集中在 2019 年,其主要原因是:在研发外包成为 生物医药行业发展新模式新业态的背景下,随着 2020 版中国药典编制逐步成型 和业务快速发展,公司研发需求增大。

报告期内,珈创生物职工薪酬占当期营业成本和期间费用合计金额的比例分别为56.36%、48.06%、48.64%和 56.98%,占比较大。如果未来劳动力市场的薪酬水平提升,将对公司利润水平产生一定影响。

收费均价走高,毛利率仍远高于同行

权衡财经注意到,报告期内,珈创生物细胞检定业务毛利率为65.89%、72.95%、74.67%和73.23%;病毒去除/灭活工艺验证业务毛利率为87.60%、87.45%、55.51%和37.18%。

珈创生物病毒去除/灭活工艺验证业务毛利率2019年较2018年下降36.52%,主要原因是2019年为病毒去除/灭活工艺验证业务配套服务的电镜检项增多,但收费较低,2019年度收费均价同比下降29.87%。2020年较2019年毛利率下降16.96%,主要原因是为进一步开拓业务,给客户更为优惠报价,收费进一步下降,收费均价下降17.19%。

病毒去除/灭活工艺验证业务起步相对较晚,投入相对较少,2017年起才开始形成收入,议价能力弱,定单少,起步阶段需要培养技术人员,成本较高,该业务毛利率水平较低。

2017年-2020年,珈创生物在IND申请、NDA用细胞检定业务领域的市场占有率分别为:14.13%、28.50%、35.69%和24.79%;在IND申请、NDA用病毒清除验证业务领域的市场占有率分别为:0.38%、0.77%、1.63%和1.12%。

珈创生物2017-2019年度,按检项计算的收费单价稳步上升,检测项目工艺复杂程度有所增加,提高收费,市场向好期间,适度提高了检项单价。

2017年-2020年,珈创生物单个客户采购报告数分别为5.73份、9.22份、9.68份、10.50份,逐年增加,报告期内,客户投入的研发项目增加,送检样品增多,珈创生物出具检测报告相应增加。

2018年、2019年珈创生物扣非归母净利润分别为2,413.77万元、3,263.33万元,均为正数;累计扣非归母净利润为5,677.10万元,虽不低于5,000万元,但也仅仅是刚过线。这还是在报告期营业收入年均复合增长率达85.10%,营业利润和净利润的年均复合增长率分别为109.42%和108.93%的高速增长阶段,或可见其业绩增长的突兀性。

报告期内,珈创生物的主营业务收入来自于细胞检定及病毒去除/灭活工艺验证,其营业收入分别为1,988.02万元、4,910.22万元、6,811.07万元和2,445.61万元,来自华东地区的营业收入占比在60%左右。

2019年度,公司四季度实现营业收入2,529.28万元,占营业收入比例为37.17%, 绝对金额和占比显著高于去年同期。2019年度起,“干细胞”检测业务出现较快增长,客户送样高峰在2019年年中,公司出检测报告时间集中在4季度。

报告期内,珈创生物期间费用主要支出内容为职工薪酬。报告期各期末,珈创生物无形资产金额分别为435.36万元、394.72万元、357.97万元和356.71万元,主要为非专利技术,即从武汉大学处受让的“药品/生物制品生产用细胞质量控制关键技术研究与应用”的专有技术。技术转让价款为500万元,扣除增值税进项税后,入账价值为 471.70 万元。经过几年摊销,截至2020年12月31日,其账面价值为279.09万元。

从供应商来看,武汉博诺行科技有限公司成立于2017年,参保人数为1-2人。湖北逸挚诚生物科技有限公司,成立于2014年,参保人数为0人。武汉慧启诚科技有限公司成立于2015年,2020年修改后参保人数为由0人变成1人。武汉市洪山区珞珈仪器耗材经营部、武汉市江岸区金手指仪器耗材经营部、武汉三棵草科技有限公司为公司的关联企业,都已在2019年后注销。珈创生物以超高的毛利率带着企业营收快速增长的形象,冲刺资本市场,其核心技术由国家科研机构历经十几载的研发,在实用化之初,即转让于负责人成为一座“聚宝盆”,其所引领资本优先导向,是否与家国奉献同等重要?

关键词:

本网仅为发布的内容提供存储空间,不对发表、转载的内容提供任何形式的保证。凡本网注明“来源:XXXXX”的作品,均转载自其它媒体,著作权归作者所有,商业转载请联系作者获得授权,非商业转载请注明出处

我们尊重并感谢每一位作者,均已注明文章来源和作者。如因作品内容、版权或其它问题,请及时与我们联系,联系邮箱:service@qeerd.com,投稿邮箱:tougao@qeerd.com

北京网站建设公司—企迪建站专注网站建设16年,是一家以网站建设、移动客户端开发、互联网应用系统开发、SEO优化、网络整合营销等业务为主的互联网信息技术服务企业。

西安铁路职业技术学院学前教育专业师资力量雄厚,现有专职教师67人,其中教授4人,副教授22人,讲师37人, 具有研究生学历教师占40%以上,其中有7名海外留学人员,并聘请10多名具有丰富实践经验、副高以上职称的兼职教师,形成了一支实力较强、结构合理、专兼结合、朝气蓬勃,适应高等职业技术教育的师资队伍。

中国资本观察网是中国首家专注于资本市场新闻与投资理财资讯的财经全媒体,为您提供7X24小时的财经资讯,汇聚上市公司、基金、证券、银行、保险、新三板、互联网金融等财经方面的综合信息。

著名财经评论员,中国民营经济研究会理事,华中科技大学业界专业导师,中南财经政法大学兼职教授

寻求报道:logan@qidiwang.com商务合作:logan@qidiwang.com

求职应聘:logan@qidiwang.com市场合作:logan@qidiwang.com

企迪网24小时热线电话:029-89258148(工作时间:周一至周五 9:30-18:30)

总部:北京市顺义区旭辉空港中心A座十层 | 西安:西安市长安区府东一路风憬天下2期17号二单元楼1102室

工信部ICP备案号:陕ICP备17012874号-57 | 广播电视节目制作许可证:(陕)字第01864号 | 增值电信业务经营许可证:京B2-20181217 | 陕公网安备:61011602000585号

版权所有:北京企迪信息技术有限公司&北京企迪信息技术有限公司西安分公司